SALGIN SONRASI DÜNYA

ERSİN DEDEKOCA

Küresel ölçekte yaşanan Covid-9 salgınıyla birlikte her alanda pek çok şey değişti ve değişmeyi de sürdürüyor. Bir diğer anlatımla, globalde mevcut riskler derinleşti, iş ilişkileri farklılaştı, hayatın her safhasında değişimler (yeni normaller) yaşanmaktadır.

Gelişmiş ülkelerde bu salgının yol açtığı krizin ekonomi tarafı ile baş edebilmek için yapılan güçlü, eş zamanlı, eşgüdümlü politika tepkileriyle, bu ülkelerin bir kısmının ekonomilerinde 2020’nin üçüncü çeyreğinde güçlü bir toparlanma görüldü. Ancak tabii ki aşı/ilâç ”tam olarak” geliştirilene kadar “ekonomik büyümenin baskı altında” kalacağı açıktır.

Bu arada 13 Ekim’de, IMF’in 189 üye ülkeyi kapsayan son öngörülerini açıklayan Dünyanın Ekonomik Görünümü (World Economic Outlook) Raporu yayınlandı.[1]

Diğer yandan IMF’in bir yıllık başkanı Kristalina Georgieva (Bulgar) yaptığı konuşmalarda, Covid-19 salgınının yarattığı ortamın düşük gelirli “bazı Yükselen Pazar (YP) ülkelerinde” ve yoksul ülkelerde büyük bir “ekonomik çöküşe” yol açabileceğini belirterek, IMF’nin öncelikle bu ülkelere mali destek sağlamak için seferber olacağını vurgulamıştır.[2]

Bu haftaki yazımızda, yukarıda belirtilen son gelişmeleri de dikkate alarak, hayatımızı her yönden derinden etkileyen bu salgın sonrası dünya ekonomisi için tahminlerde bulunmayı ve ufuk açmayı hedefledik.

IMF’YE GÖRE DÜNYA EKONOMİK GÖRÜNÜMÜ

Genel Olarak

İMF’nin Ekim 2020 Dünya Ekonomik Görünüm Raporu (DEG)’nda dünya ekonomisinin, 2020’de yüzde 4,4 oranında daraldıktan sonra, 2021’de yüzde 5,2 büyüyeceği tahmini yapılmaktadır.

Bu oranlar Haziran 2020 beklentisinin yüzde 0,8 üzerinde “göreceli iyimser” bir değerlendirmeye işaret etmektedir. Söz konusu “olumlu düzeltme”, Çin ekonomisinin tahmin edilenden daha hızlı toparlanmasının, 2020’yi yüzde 1,9 büyümeyle kapatması beklentisinin bir sonucudur.

Bir önceki rapora göre en radikal düzeltme,” Hindistan’ın” yüzde 5,8 daha aşağıda bir performansla, 2020’yi yüzde 10,3 oranı gibi “rekor bir küçülmeyle” kapatacağı tahmininde görülmektedir. Haziran’da öngörülen rakamlara göre ekonomisinin daha iyi performans göstermesi beklenen ülkelerin başında, yüzde 8 yerine bu kez yüzde 4,3 daralma tahmini yapılan ABD gelmektedir. Euro Bölgesi ortalaması ise, önceki yüzde 10,2 yerine bu kez yüzde 8,3 “küçülmeye” ile değiştirilmiştir.

Türkiye’nin de arasında yer aldığı YP ülkeleri grubunda ise yüzde 3,3’lük bir ekonomik küçülme beklenmektedir. Tahmin edileceği gibi Çin bu ortalamayı yukarı, Hindistan ise aşağı doğru çekmektedir.

Ülke Gruplarına Göre

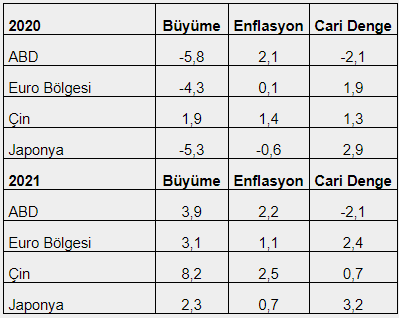

Anılan Rapora göre, dünyanın dört büyük ekonomisindeki ekonomik büyüme performansında “ciddi kırılmalar” beklenmektedir. Aşağıdaki tablo, söz konusu dört büyük ekonomiyi üç önemli makro gösterge açısından resimlendirmektedir. Tabloya göre, Çin dışındaki bütün büyük ekonomiler için 2020 yılında küçülme beklenmektedir. Çin yönünden yüzde 1,9 oranındaki bu büyüme de, anılan ülke için küçülmeye yakın bir oranı temsil etmektedir. IMF, 2021 yılında birden 4 büyük ekonominin V tipi bir çıkışla büyümeye geri döneceklerini tahmin etmektedir.

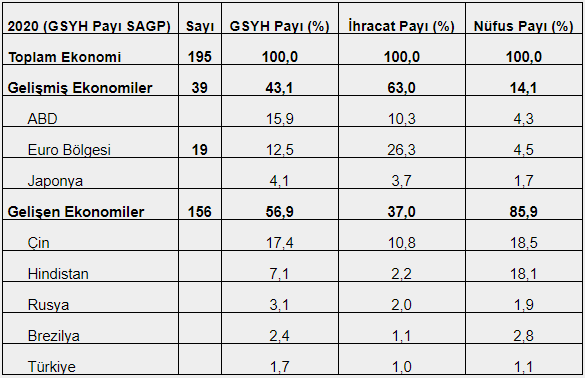

Satın alma gücü paritesine (SAGP) göre yapılan değerlendirmede Çin, ABD’den daha büyük bir GSYH’ye sahip olduğu için dünya GSYH’sindeki payı daha yüksek çıkmaktadır. Diğer yandan Hindistan, anılan parametrede hızla Çin’e yaklaşmaktadır. Euro Bölgesi ise küresel ihracatta en yüksek paya sahip bulunmaktadır. Bu hususları aşağıdaki tabloda izleyebiliriz:

Yukardaki tablo ayrıca, dünyada “gelir paylaşımının” ciddi biçimde “bozuk” olduğunu göstermektedir. Şöyle ki, dünya nüfusunun yüzde 14,1’ini barındıran 39 gelişmiş ekonomi, dünya gelirinin yüzde 43,1’ini; nüfusun yüzde 85,9’unu içine alan 156 gelişmekte olan ülke ise dünya gelirinin yüzde 56,9’unu elde tutmaktadır.

DEG’in İçerdiği Riskler

Mevcut koşullardaki “belirsizliklerin fazlalığı”, kamu sağlığı ve ekonomik etmenlere ilişkin tahminleri zorlaştırdığı anlaşılmaktadır. Küresel ekonomiyi bekleyen risklerin başında, salgının izleyeceği seyir, buna bağlı alınacak “kamu sağlığı önlemlerinin ekonomik aktiviteyi etkileme derecesi” gelmektedir. İkinci risk kaynağı ise, “talep yönündeki genel zayıflık”, turizmdeki duraklama ve düşen işçi dövizlerinin küresel yansımalarının ne olacağı olarak görünmektedir. Üçüncü risk grubunda ise, “finansal piyasalardaki gelişmenin hangi yönde olacağı” ve bunun sermaye akışlarına etkisi yer almaktadır. En son olarak da, üretim potansiyelinin salgının gelişme sürecinden ne ölçüde zarar göreceğine ilişkin belirsizlik sıralanmaktadır.

Öte yandan salgının yeni bir dalgasının gelmesi, tedavi ve aşı çalışmalarının öngörülenden yavaş ilerlemesi, ülkelerin ilaç ve aşıya erişiminin eşitsiz seyretmesi, sosyal mesafe uygulamasının devamı ve daha sıkı ekonomik kapanmalar hallerinde, ekonomik büyüme tahminlerini aşağıya doğru çekmek gerekebilir. Sosyal ve mali desteklerin plânlandığı tutar ve şekilde olmaması da, ekonomik faaliyetleri etkileyip bu yolla işsizlikte artış ve gelirde düşüşlere neden olabilir.

Keza finansal piyasalarda “risk algısının yükselmesi” de, kırılgan ülkelere yeni kredilerin verilmesini veya eskilerin yenilenmesini olumsuz etkileyerek, yeni kırılganlıklara yol açabilecektir.

Son bir risk unsuru da, IMF’in 2021 yılında “4 büyük ekonominin V tipi bir çıkışla büyümeye geri döneceklerini” tahminiyle ilgilidir. 2021 yılında böyle V tipi bir geri dönüşün yaşanabilmesi, bugünkü koşullar altında pek kolay değil gibi görünmektedir. Bu bağlamda IMF’in, biraz da ekonomik aktörlere moral vermek için tahminleri ”iyimser” tutmuş olduğu düşünülebilir.

Politika Uygulamaları

Keynesyen olarak nitelenebilecek bir rota, bu raporda da kendisini belli etmektedir. Örneğin sağlık, eğitim ve yüksek getirili altyapı projelerine yapılacak yerinde yatırımların, karbon bağımlılığını azaltacak yönde olması gerektiği vurgulanmaktadır. Keza Ar-Ge harcamalarının da yenilikçi ve teknolojik gelişmelere uyum sağlamayı hızlandıracağının, uzun vadeli üretkenlik artışına katkıda bulunacağının altı çizilmektedir.

Yine bu bağlamda, “yoksul kesimlere yönelik sosyal harcamaların”, bu kesimleri korumanın yanında bu kesimlerin zenginlere kıyasla ellerine geçen geliri harcama eğilimlerinin (marjinal tüketim eğilimi) yüksek olması nedeniyle, toplam talebi de olumlu etkileyeceği hatırlatılmaktadır.

Bu arada bazı ülkelerin, yüksek kamu borcu, vergi gelirlerinin düşüşü ve krizin ortaya çıkardığı ek harcama zorunlulukları nedeniyle “borçlarını yönetmekte zorlandıkları” ifade edilmektedir. Böyle bir süreçte mali kuralların ayak bağı olmaması, önceliğin sağlık krizi ve ekonomik durgunluğun aşılmasına verilmesi gerektiği dile getirilmektedir. Artan oranlı vergilerle, zengin bireylerin ve krizden daha az etkilenenlerin “ellerini taşın altına sokmaları” gereği üstünde durulmaktadır. Servet vergisi ile yüksek değerli gayrimenkule ve üst gelir düzeylerindekilere uygulanacak artan oranlı vergilerin yanı sıra, şirketlerin de kârlılıklarına uygun vergi ödemelerinin sağlanması gerektiği de belirtilmektedir.

SALGIN ve ENDÜSTRİ 4.0 BAĞLAMINDA KISA BAKIŞ

Milli gelirin COVID-19 öncesi seviyelere, birçok bölgede, ancak 2021’nin son çeyreğine doğru gelmesi beklenmektedir. Ancak Çin için bu tarihin daha erken olacağı öngörülmektedir.

Parasal Genişleme

Bu dönemdeki merkez bankaları vasıtasıyla yapılan ödemelerin (bilânço büyütmesi) 14 trilyon Dolar tutarında olup, 2008 krizine göre daha yüksektir. Örneğin; FED bilânço artışı, 2008-2014 döneminin toplamındaki parasal genişlemenin de üzerine çıkacağı kesin durmaktadır. 2008 krizinde ABD ve gelişmiş ülkelerde verilen likidite, sadece finansal sektörü kurtarmak ve risklerini azaltmak üzere verilmiş idi. Hatırlanacağı üzere Çin, 2008 küresel finansal kriz sürecinde “dünyanın parasal matbaası” gibiydi. Yaşadığımız dönemde ise ABD, dünyanın parasal matbaası durumunda – konumunda olmuştur.

2008’de finansal sektörden doğrudan varlık alımı yapılmış ve finansal sektörün bilançosuna likidite sağlanmıştı. Son salgın nedeniyle verilen likiditenin önemli bölümü ise, doğrudan reel sektöre yöneliktir. Bu da “para arzını”, “kullanılabilir likiditeyi” artırmaktadır. Sıfır veya negatif faizlere ek olarak, “maliye politikası” da olabildiği kadar destekleyici olup, verilen mali teşviklerin ulusal gelire oranı da başlıca ülkelerde, 2008-2010 döneminin çok üzerindedir. Euro Bölgesi’nde, Avrupa Merkez Bankası (ECB)’nın, salgından daha fazla etkilenen Güney Avrupa ülkelerinden tahvil alımlarını artırması ve Avrupa Kurtarma Fonu’yla, özellikle bu ülkelerin risklerinin “ortak paylaşımının” olumlu etkileri açıkça görüldü. Bu ön alma “Euro Bölgesi’nin dağılmasına” yönelik endişeleri, en azından kısa dönem için zayıflattı.

Şurası yadsınamayacak bir gerçek ki, verilen likidite ile ABD için piyasaların “orta vadeli enflasyon beklentisi” giderek yükselmektedir. Böyle bir ortamda, zaten olmayan “yatırım iştahının” hepten kesilmesi, bunun da “mevcut işsizliği daha da artırması” güçlü bir beklentidir.

Salgın ile birlikte çığrından çıkan “gelir dağılımı dengesizliği”, zenginlerden gelir transferini zorunlu kılmaktadır. Bu bağlamda ABD’de önümüzdeki ay yapılacak başkanlık seçimleri sonrası “vergi oranlarında artış” olması güçlü bir ihtimaldir.

Dolar’ın Değeri

Uzun vadeli tahvil faizleri düşük seviyelerde ve artan bütçe açıklarıyla, bu faizlerin düşük seviyelerde tutulacağı beklentisi güçlenmektedir. Gelişmiş ülkelerde “reel faizlerin negatif” seviyelerde olması olgusu halen sürmektedir. ABD’de Fed’in, geçici olarak enflasyonun yüzde 2’den sapmasına politika tepkisi vermeden uzun bir süre izin vereceğini belirtmesi ile Dolar giderek zayıflamaktadır. Ayrıca “global büyümedeki toparlanma” güvenli liman talebini de azaltarak, küresel ölçekte Dolar talebini azaltmaktadır.

Ancak Dolar, gelişmekte olan ülke para birimlerine karşı zayıflama eğilimi göstermemektedir. Zira salgının yol açtığı belirsizliklere ek olarak, bu ülkelerin riskli varlıkları ve kurlarını belirlemede yerli dinamiklerin ön plana çıktığı izlenmektedir: Büyümenin kompozisyonu, enflâsyon, cari işlemler dengesi, finansal ortam, global ticaretin ve emtia fiyatlarının seyri gibi. Dolar’ın önümüzdeki dönemde tam olarak gerileme eğilimine gireceğini söyleyebilmek için, gelişmekte olan ülke para birimleri karşısında da değer kaybetme eğiliminde olması gerektiğini gözden uzak tutmamak gerekir.

Üretim Üslerinin Geri Dönüşü

Diğer yandan az gelişmiş ülkelerin “bol ve ucuz olan işgücü avantajı” hızla ellerinden gitmektedir. Gelişmiş kapitalist ülkeler artık, değişik ülkelere dağıttıkları üretim birimlerini kendi ülkelerinde toplamaktadırlar. Zira ihtiyaç duydukları nitelikli işçileri de kendi ülkelerinde eğitmektedirler. Az gelişmiş ülkeler, şayet eğitim politikalarında köklü değişiklikler yapıp, Endüstri 4.0’ın ihtiyaç duyduğu işgücünü yetiştiremezlerse, çok büyük ekonomik krizlerle karşılaşacakları kesin durmaktadır.

Endüstri 4.0

Üçüncü sanayi devriminin (endüstri 3.0) öne çıkan özelliklerinden biri, küresel kapitalizmin üçüncü dünya ülkelerindeki bol ve ucuz olan emeğin, “işgücünün serbest dolaşımı” adı altında yağmalamasıydı. Montaj sanayii olarak literatüre giren bu üretim tarzında, üretilen ürünlerin her bir parçası değişik ülkelerde üretilip, montajı yapıldıktan sonra, ana firma tarafından satışa sunuluyordu.

Endüstri 4.0 bu düzeni kökten değiştirmektedir. Artık “yeni üretim sistemi, ucuz ama niteliksiz işgücü ile çalışmamaktadır”. Dijital teknolojilere hâkim, kalifiye işçilere ihtiyaç duyulmaktadır. Bu özelliklere sahip işçiler, diğer düz işçilere göre daha pahalı olsalar da, tercih edilmektedir. Zira otomasyon sayesinde daha az işçiye ihtiyaç duyulmaktadır.

Endüstri 4.0 henüz başlangıç dönemindedir. Ancak sonraki aşamalara geçişi, önceki sanayi devrimlerine kıyasla çok daha hızlı gerçekleşmektedir. Bu geçiş döneminin istihdam açısından sancılı olacağı kesindir. Pek çok meslek dalı yok olacak, insanlar işsiz kalacaktır. Kas gücünün yerini robotlar alırken, diğer pek çok meslek de bu tehlike ile karşı karşıyadır.

Ancak bu tahminlerin “geçiş dönemi” için geçerli olduğunu unutulmamalıdır. Bu geçiş dönemi ile birlikte Endüstri 4.0 yeni meslekleri de yaratacaktır. Bu mesleklerin bir kısmı mevcut mesleklerin dijitalleştirilmesi ve dönüştürülmesi ile ortaya çıkarken, önemli bir kısmı ise, bugün mevcut olmayan yeni meslekler olacağı da güçlü bir olasılıktır.

McKINSEY’İN ANKET SONUÇLARI

İş ve ekonomi araştırma grubu McKinsey Global Enstitüsü, Covid-19’un uzun dönemde çalışma şekillerine etkilerini incelemek üzere, dünyanın her yanından 800 iş lideri yaptığı anketin sonuçlarını 9 Ekim’de açıkladı.[3]

Enstitünün anket sonuçları, önümüzdeki dönemin “yıkıcılığına” işaret etmektedir. Anket sonuçlarına göre: “Sadece milyonlarca kişi işsiz kalmadı, aynı zamanda bu krizden sonra ortaya çıkan işlerin, muhtemelen kaybedilenlerden farklı olacağını gösterdi.”

Raporda, “en düşük gelir ve eğitim düzeyine sahip olanların pandemiden orantısız bir şekilde etkilendiğine” vurgu yapılmakta; “küçük ve orta ölçekli işletmelerin ve dezavantajlı toplulukların, artan otomasyona karşı daha savunmasız olduğunun” altı çizilmektedir.

Diğer vurgulanan bir konu da, bu dönemde artan bütçe açıklarının finansmanı için “vergilerin” artacağı ve “mevcut işsizliğin daha da yükseleceği” öngörüsü olmaktadır.

Bunların yanında işaret edilen bir diğer konu da, “tüm şiddeti ile gelen ‘iklim krizi’ dir. Bu bağlamda, önümüzdeki 10 yılda su seviyelerinin artması gibi çeşitli “felaketler” sıralanmaktadır. Türkiye’ye yönelik özellikle Antalya ve Kıbrıs Adası’nın Sahra Çölü olacağı tahminleri yer almaktadır.

Derin krizlerde, “acıya dayanabilme yeteneği” fazla olan ülkelerin başarabileceğini belirten bir tepe yöneticisi sözlerini, “riski artan dünyada, toplumsal dayanışma içinde olan ülkeler bu krizden daha güçlü çıkabilir” şeklinde sonlandırmaktadır.

Sonuçta yaşamakta olduğumuz salgın, neoliberal kapitalizmin vahşi ve suçlu yönlerini ortalığa saçmış ve dayanışma, sanayi politikası ve “devlet kapasitesi” olmadan sağlık politikası olamayacağını göstermiştir.[4] Bu krizden daha iyi bir toplum ve kurumlar yaratarak çıkmak fırsatı iyi değerlendirilmelidir. Bu olgu da sol’a, hiçbir zaman olmadığı kadar gereksinimi ortaya çıkarmakta ve mevcut meydan okumaya karşı ön almasını gerektirmektedir.

[1] “World Economic Outlook, October 2020: A Long and Difficult Ascent”, IMF, 13.10.2020, https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020

[2] “A New Bretton Woods Moment”, Kristalina Georgieva, https://www.imf.org/external/mmedia/view.aspx?vid=6200738336001

[3] “What 800 executives envision for the postpandemic workforce”, McKinsey&Company, 23.09.2020, https://www.mckinsey.com/featured-insights/future-of-work/what-800-executives-envision-for-the-postpandemic-workforce#; “How COVID-19 could change capitalism as we know it”, ”, McKinsey&Company, 9.10.2020, https://www.mckinsey.com/about-us/new-at-mckinsey-blog/ft-moral-money-global-summit-recap

[4] Alfredo Saad-Filho, “Coronavirus, Crisis And The End Of Neoliberalism”, Progress in Political Economy 15.04.2020, https://www.ppesydney.net/coronavirus-crisis-and-the-end-of-neoliberalism/