Durum öyle bir hal almış ki kimse fiyatlama yapamıyor, satacağı ürünü, yarın hangi fiyattan yerine koyacağını bilemiyor. Bazı alanlarda ticaret neredeyse durma noktasına gelmiş durumdadır. Ekonominin tüm göstergeleri kötüye giderken “yönetimin faiz inadından” halkın faydasına bir sonuç çıkmadığı açıktır

ERSİN DEDEKOCA

Bir süredir Türkiye’nin ekonomi gündeminin konusu, ”TL’nin yabancı paralar karşısındaki yüksek değer kaybı”, “kurlardaki aşırı hareket” olmaktadır. O kadar hızlı hareket etmektedir ki, gün içerisinde bile takip etmek zorlaşmaktadır. Neden yükseldiğini de artık herkes bilmekte: Yönetim istediği için. Evet, yanlış okumadınız; iktidar TL’nin değer kaybetmesini istemekte ve bunun teşviki için de her türlü “önlemi” almakta (!), ortamı hazırlamaktadır. Söz konusu bu politikaya da ülkenin daha “rekabetçi kura sahip olunacağı” iddiası gerekçe olarak sunulmaktadır.

Bu amaçla önce TCMB “politika faizi” hızla düşürüldü (Eylül, Ekim ve Kasım aylarında toplam 4 puanı bulan faiz indirimi). Bu uygulamanın sonucunda “kurların yukarı gideceğini” biliyorlardı zaten. Ardından sık sık Cumhurbaşkanı (CB)’nın “göreceksiniz faizler daha da inecek” açıklamaları gelmeye başladı. Her açıklama ardından da kurlar biraz daha yukarı hareket etti. Öyle ki CB’nın konuşma yapacağı duyurulduğunda bile kurlar hareketlenmeye başladı.

Böylece TCMB’nin “politika faizi” yüzde 21’i aşan ve yükselme eğilimi gösteren tüketici (manşet) enflâsyonunun 5 puan altına inmiş oldu. Türkiye’nin akranı ülkelerin politika faizleri ise yüzde 2 civarında negatif seyretmektedir. Keza TCMB’nın PPK faiz indirim kararını verirken, “Kurul, arz yönlü ve para politikası etki alanı dışındaki faktörlerin fiyat artışları üzerinde oluşturduğu geçici etkilerin 2022 yılının ilk yarısı boyunca da etkisini sürdürmesini beklemektedir” ifadesini kullanmaktadır. Bu vurgu ise enflâsyonun, en azından gelecek yılın ortasına kadar varlığını sürdüreceği anlamına gelmektedir.

2008 finansal krizinin ardından Türkiye’ye akan sıcak para, AKP iktidarının 2015’e kadar önemli bir destekleyici olmuştu. Ancak ülkeye giriş yapan bu fonlar, “üretime dayalı bir ekonomi” geliştirmek yerine, inşaat sektörüne yarayan ve kredileri artıran bir modele dönüşmüştü. Bu yüzden üretim daha fazla dış alıma dayalı, bu da ekonomiyi “kurdaki oynaklıklara karşı kırılgan” bir hale dönüştürüyordu. CB’nin TL’deki değer kaybını önemsemeyen “yeni modelinin ekonominin faydalı” olacağını düşünen birilerini bulmak ve ülke ekonomisinin geleceğine dair tahminde bulunmak oldukça zordur.

TL’NİN DEĞER KAYBINA NE KADAR KAYITSIZ KALINABILIR?

Bilindiği gibi ekonomilerde “ulusal paranın değer kaybı” o ülkenin mallarını uluslararası piyasalarda daha ucuz hale getirir; bunun sonucunda da teorik olarak “ihracatı artırıcı”, “ithalatı azaltıcı” ve “cari işlemler açığını daraltıcı” etki yapar. Bu etkisi nedeniyle ekonomi yönetimlerinin faydalanabileceği bir “araç” olarak görülür. Bir diğer anlatımla bu araç bazı dönemlerde, dış açıkları kapatmak ve ihracata dayalı büyüme ile istihdamı artırmak için bir çare olarak görülür. Ancak bu reçetenin faydalarının yanı sıra yol açtığı ve bazıları oldukça ciddi olabilecek yan etkileri de vardır. Özellikle ulusal paradaki değer kaybı çok yüksekse ve ülkenin “kur artışlarına karşı kırılganlıkları” varsa, etkileri de o ölçüde şiddetli olabilmektedir.

Başka bir ifadeyle, TL’deki aşırı oynaklık ve sert düşüş:

– Eğer ülkedeki sanayi üretimi ithal girdilere bağımlıysa, bu durum sanayi üretim maliyetlerini, dolayısıyla fiyatları yükseltir.

– İthal fiyatlarını artırarak ve ucuzlayan yerli üretime talebi canlandırarak enflâsyonu artırır.

– Bu durum, enflâsyon baskısını artırırken, ileriki dönemlerde TCMB’yi de “faiz artırımına” zorlar ve bu da gelecekteki büyümeyi baskılar.

– Kamunun dış borç faiz ödemelerinin bütçedeki yükünü artırır; dolayısıyla bütçe dengesini olumsuz etkiler.

– Türk varlıklarının yabancı para cinsinden değerini azaltır; Türkiye varlıklarını ucuzlatır ve ucuza elden gitmesine yol açar.

– Türkiye mal piyasası ağırlıklı “vadeli satış” üzerine kuruludur. Peşin değil, daha çok çek ve senetle döner. Kurda meydana gelen olağanüstü hareketler, doğru fiyatı bulmayı da çok zorlaştırır.

– Yabancı para cinsinde GSYH’yı küçültücü etki yapar; ülke ekonomisinin uluslararası sıralamadaki yerini düşürür.

– Kişi başına düşen GSMH rakamını olumsuz etkiler; küresel ölçekte ülke insanını fakirleştirir.

– Şirketlerin dış borç ödemelerinin kâr-zarar tablolarındaki yükünü artırır; borçlu şirketlerin bilânço yapılarını bozar.

– Şirketlerin borçluluk oranlarını artırır, “döviz cinsi açık pozisyonu” olan şirketleri sıkıntıya sokar.

– “Kamu borçluluk yükünü” olumsuz etkiler.

– Yarattığı psikolojik etkiyle bu durum; hane halkı, kreditörler ve yatırımcılar tarafından “ekonomik zayıflık” olarak algılanabilir; ülkenin “risk algısını zayıflatır”; “yatırımcı ve tüketici güvenini” olumsuz etkiler.

Yol açtığı bu kadar çok olumsuz etkiler nedeniyle, ulusal paranın bu kadar yüksek ve hızlı bir şekilde değer kaybetmesi, genellikle “istenmez” bir olgudur ve kayıtsız kalınmaması gerekir.

İTHALÂT BAGIMLILIĞINI AZALTMAYAN, MALİYETİ YÜKSELTEN YÜKSEK KUR

Büyüme modeli olarak veya dış alımı azaltmak için “yüksek kur” bir tercih olabilir. Ancak burada “dış ticaretin yapısına” ve ticarete konu malların “fiyat ve talep elâstikiyetine” bakmak gerekir. İthalât bağımlılığının yüksek olduğu dış ticarette yükselen kurlar, “ithalât maliyetlerinde ciddi artışa” ve enflâsyon oranında yükselmeye yol açabilir.

- İthalata dayalı büyüme modeli

Ticaret Bakanlığı aylık dış ticaret rakamlarını geçtiğimiz hafta paylaştı. Buna göre Kasım ayında ülke, bir önceki yılın aynı dönemine göre ihracatta yüzde 33,44, ithalâtta ise 26,73 oranında artış gerçekleştirdi. İhracat tarafı ise, 2021 yılı Kasım ayında geçen yılın aynı ayına göre bir önceki yılın aynı ayına kıyasla yüzde 33,44 oranında artarak, 21.4 milyar $ olarak gerçekleşmiştir. Bu değer ile tüm zamanların en yüksek aylık ihracat rakamına ulaşılmıştır.

Kasım ayında ithalât ise, bir önceki yılın aynı ayına göre yüzde 26,73 artışla 26.8 milyar $ olarak gerçekleşmiştir. Kasım ayında dış ticaret hacmi, bir önceki yılın aynı ayına göre yüzde 29,63 artarak 48.2 milyar $’a ulaşırken, ihracatın ithalatı karşılama oranı ise yüzde 80,1 olmuştur. Bu yıl kümülâtif toplamda ülke ihracatının 203 milyar $’a ulaşarak yüzde 33 gibi ciddi bir artış ile sonuçlandığı görülmektedir. Ancak geçen yıl küresel salgın ile ihracatta bir azalma olduğunu da dikkate almak (baz etkisi) gerekir.

Kaynak: Ticaret Bakanlığı

Diğer yandan bu yıl yaşanan tedarik zinciri krizi, artan taşıma ve emtia birim maliyetlerini ve üzerine binen kur artışlarını dikkate aldığımızda, ithalâtta da bir artış olduğunu görmekteyiz. Geçen yıla göre yüzde 22 oranında bir artışla ülke toplam dış alımı 242 milyar $ olarak gerçekleştiği izlenmektedir. Bir başka anlatımla, “ithalât tutarında artış” söz konusudur.

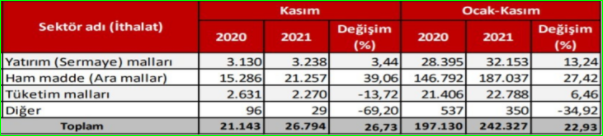

Bunun temel nedeni dış alıma konu olan ürünlerin niteliğinde gömülüdür. Çünkü ithalâta konu olan ürünlerinin yüzde 75-80’ini “hammadde ve ara mallar” oluşturmaktadır. Nitekim Kasım ayında gerçekleşen 26 milyar $’lık ithalâtın 21 milyar $’lık bölümü, “ithalât esnekliği çok düşük” olan hammaddedir. Üretmek, ihracat yapmak ve yurt içine satmak için bu “hammadde” ya da “ara malına” ihtiyaç duyulmaktadır.

Kaynak: Ticaret Bakanlığı

Bu “dış alım bağımlılığı” ülke büyümesini de çok yakından ilgilendirmektedir. Büyümenin temel taşı olan ihracat ve istihdam, ancak ithalât arttıkça yükselebilmektedir.

- Dış alım maliyetlerini, bu yolla ihracat fiyatlarını ve enflâsyonu yükselten kur artışları

İthal edilen ürünlerin büyük kısmı, enerji gibi, maalesef yurt içinden tedarik edilecek nitelikte değildir. Bu ürünlerde yurt içi tedarik etme olasılığı bulunmadığı için, yüksek kura rağmen veya ithalat bedellerine rağmen ithal edilmesi gereken üretim girdileridir.

Aynı zamanda ithalat vergileri, gümrükleme maliyetleri gibi dolaylı olarak ithalat işlemlerinde de maliyet artışı da söz konusu. Çünkü “ithalât vergisine” esas alınacak kıymetin TL olarak beyanı zorunlu ve bu da TCMB döviz satış kurları üzerinden TL’ye çevrilmektedir. Yine gümrükleme süreçlerinde kurun esas alındığı işlemlerde de bir maliyet artışı olmaktadır. Taşıma işlemleri, tahmil-tahliye, konteyner indirme-bindirme, elleçleme, ordino gibi ek masraflar da yer alabilmektedir.

KURLARDAKİ ARTIŞIN AĞIR FATURASI

Ülke yönetiminin kurların yükselmesine yol açan uygulamaları, “mal ve hizmet fiyatlarının da hızla artmasına” yol açmaktadır. Bu olgu, sadece kurların artmasının neden olduğu “maliyet artışından” dolayı değil, aynı zamanda ekonominin gidişatı konusunda “iyimser bir beklentinin kalmamış olması” nedeniyle de oluşmaktadır. Durum öyle bir hal almış ki kimse fiyatlama yapamıyor, satacağı ürünü, yarın hangi fiyattan yerine koyacağını bilemiyor. Bazı alanlarda ticaret neredeyse durma noktasına gelmiş durumdadır. Kredili satışlar tamamen durduğu gibi, TL üzerinden satışların bile yapılmadığı, ödemelerin döviz üzerinden ve efektif olarak yapılmasının talep edildiği de söylenmektedir.

Döviz kuru artışı da, “dış alım ağırlıklı bir üretim yapısında” gıdadan sanayi mallarına kadar bütün üretim maliyetinin içine girmektedir. Hatta, enerji yoluyla hizmetler sektörünü de etkilemektedir. “Döviz kurundan enflâsyona geçişkenlik” iş koluna göre değişmekle birlikte ortalama yüzde 25 kadar olduğu hesaplanmaktadır. Bu durumda, hangi açıdan bakarsak bakalım, enflâsyona ilave 7-8 puanlık artış, “TL’nin yabancı paralar karşısındaki değer kaybından” gelmektedir. Kısacası, fiyatlar büyük ölçüde döviz kuruna bağlı olduğu gibi, “kur artışında da ölçü kaçırılmış” durumdadır.

Bu bağlamda gözden uzak tutulmaması gereken bir diğer ihtimâl de, ihracat yapanların ellerindeki malı muhtemelen ucuza kaptırıyor olabilmeleri olasılığıdır. Satış sonrasında dönüp tedarik ettikçe, aynı malları yerine konulamamasının da, ayrı ve güçlü bir olasılık olduğunu söyleyebiliriz.

Ekonominin tüm göstergeleri kötüye giderken deneyimlenen “yönetimin faiz inadından” halkın faydasına bir sonuç çıkmadığı açıktır. Zira, özellikle kamu bankalarında “ihtiyaç kredilerinde” faizler düşmezken, “konut kredilerinde” faizler indirildi. Çünkü artan maliyetler ve azalan konut satışları nedeniyle borç batağına giren müteahhitler, can simidi olarak konut kredisi faizlerinin indirilmesini talep etmekteydiler. Tüketim harcamaların arttığı sonbahar döneminde kurlarda yaşanan artış ve yüksek enflasyon, geniş kesimlerin geçinmesini daha da zorlaştırdı. Kasım sonu itibariyle yurttaşın 448 milyar TL’sı “ihtiyaç kredisi”, 192 milyar TL’sı ise “kredi kartları” olmak üzere bankalara olan borcu 640 milyar TL’yı bulmaktadır.[2]

- Ülkenin artan borç yükü

Hazine ve Maliye Bakanlığı verilerine göre, Türkiye’nin brüt dış borç stoku 446,4 milyar $ seviyesindedir. Bu durumda $/TL paritesindeki her 1 TL’lik artış, dış borç yükünü 446,4 milyar TL arttırmaktadır.

Önümüzdeki yıl, 32,7 milyar $’ı kamu kesimine ait olmak üzere 103,5 milyar $ dış borç ödemesi bulunmaktadır. Kamunun, TCMB dâhil toplam 206,9 milyar $ dış borcu vardır. Buna 33,5 milyar $ tutarındaki “döviz cinsi iç borç” da eklenince, 240,4 milyar $ yapmaktadır. Diğer bir ifadeyle $’ın TL karşısındaki her 10 kuruş artışıyla, sade yurttaşların cebinden çıkacak ilâve para 24 milyar TL olmaktadır.

- En çok yararlananlar: KÖİ/YİD yöntemiyle kamuya iş yapan müteahhitler

Türkiye, “yap-işlet-devret (YİD)” veya “kamu özel sektör işbirliği (KÖİ)” modelleriyle özel sektör eliyle “mega” olarak nitelendirilen büyük alt yapı projeleri gerçekleştirdi. Bu kapsamda sık sık konuşulan “garanti ödemeleri”, $/TL paritesindeki hızlı artışlarla yeniden gündem oldu.

Avrasya Tüneli’ni yüzde 50 ortaklık ile Yapı Merkezi adlı Türk firması ile SKEC adlı Güney Kore firması yaptı ve 24 yıl 5 ay süreyle işletmesi öngörüldü. Tünelden bir araç için 4 $ artı KDV geçiş ücreti alınıyor. Avrasya Tüneli İhalesinin yapıldığı 2018 yılında dolar kuru 1,2 TL, 2016 sonunda açıldığında ise dolar kuru 3 TL’nin üzerindeydi. Bugün ise 13 TL’yi aşkın durumda. Bugünün dolar kuruyla araç başı garanti 54 TL+KDV olmaktadır.

Yavuz Sultan Selim Köprüsü’ne günlük 135 bin araç geçiş garantisi ve garanti ödemesi olarak da araç başına 3 $ artı KDV veriliyor. Bu köprünün ortakları ise IC İçtaş İnşaat Sanayi ve Ticaret A.Ş. ile İtalyan inşaat devi Astaldi S.P.A. Bugünün kuruyla araç başı verilen garanti 41 TL+KDV’ye yükselmiştir.

Osmangazi Köprüsü için de günlük 40 bin araç geçiş garantisi ve garanti ödemesi olarak 35 $ artı KDV ödeme yapılıyor. Köprü’nün kamuya devredileceği tarih 15 Temmuz 2035. Bugünkü kurla araç başı garanti bedeli ise 479 TL+KDV gibi, çok yüksek bir sayı olmuştur.

Hazine’nin açıkladığı borç rakamlarında KÖİ projesi kapsamında yapılan otoyol, köprü, demiryolu, şehir hastanesi ve santrallere döviz üzerinden verilen yolcu, gelir ve alım garantileri bulunmamaktadır. Bu konuda yapılan hesaplamaya göre söz konusu rakam yaklaşık 157 milyar $’a ulaşmaktadır.[3] Dolar kuru arttıkça, hem yurttaşın cebinden doğrudan ödediği geçiş ücretleri, hem de Hazine’nin projeleri üstlenen şirketlere her yıl yaptığı ödemeler artmaktadır. Kurdaki 1 TL’lik artış, Hazine’nin garanti maliyetlerini 157 milyar TL yükseltmektedir.

YENİ EKONOMİ POLİTİKASI (YEP)

Doğrudan CB tarafından koordine edilip yürütülen” düşük faiz, yüksek kur; üretim, ihracat, yatırım, istihdam” başlıklarında toplanan bir programıdır.

Bu programın uygulayıcısı ise TCMB’dir. Faiz kararlarıyla, YEP uygulamaya geçildi. Hatta Aralık ayı PPK toplantısında banko 200 (plase 100) baz puanlık indirim daha şimdiden telkin edildi bile. Bu aşamadaki sorun, tasarımcıları biliyor olsa da, bu yeni politikanın alt detaylarına TCMB Başkanı’ndan başka hiçbir uygulayıcının haberi olmamasıdır. Belki bundan sonra, sivil ekonomi kuruluş ve birliklerine özel bilgilendirme toplantıları yapılacaktır.

- YEP süreci

“Yüksek faiz, düşük kur” tezine karşı duruşu ifade eden “düşük faiz, yüksek kur” olarak özetlenebilen YEP’in kubbesini taşıyan 4 ayağı; “üretim, ihracat, yatırım ve istihdam” olarak belirtilmektedir.

Peki, bu teze neden ihtiyaç duyuldu? Bu soruya cevap verebilmek için bu duruma nasıl geldiğimize bakmak, yeni yolu anlamada bize yardım edebilir. 2018’deki kur atağıyla birlikte, “yüksek kur-düşük faiz” tezi, zihinlerimize kazınmış, “sıkı para politikası ve enflâsyon vurgusu” ile anılır olmuştu.

Bu arada, “yüksek kur-düşük faiz” politikasının “ihracatı rekora taşıması” için “rekabetçi kur” kavramı yola çıkarıldı. Sanayi şirketleri bu dönemde atağa kalktı ve tarihleri boyunca en yüksek kâr ve ciro rakamlarına ulaştılar. Doğal olarak bu süreç, enflâsyonu da tırmanma şeridine yerleştirdi.

- Beklenmeyen bir gelişme: Covid-19 Salgını

Söz konusu salgın, öncesinde bilinmeyen bir süreçti. Tüm dünyada dengeleri alt üst eden, enflâsyon canavarını uyandıran, ekonomileri kapatan ve küçülten bir sıkıntı hayata girmişti. Türkiye’nin de bundan etkilenmemesi olanaksızdı. Ancak Türkiye’yi “tedarik zincirinde önemli halka” gelmesi fırsatını yaratan da salgın oldu.

Ülke sanayisi, salgına rağmen büyümeyi sürdürdü. Bu süreçte küresel olarak faizler düşük ve hatta “negatif reel faiz” seviyesinde seyretti. 2021 yılının ikinci yarısında, küresel olarak “faiz yükseltme” sürecine geçildi. Türkiye ise tersine, faizleri indirmeye başladı. Bir diğer gelişme de, AB sürecindeki aksama oldu. Demokratik alandaki “olumsuz” gelişmeler, ülkeyi negatif ayrıştırmaya başladı.

- Programın içinin doldurulması

Enflasyonla mücadele bir kenara bırakılıp tüm çaba, “büyümeye” yönlendirilecek. Yüksek büyümenin en az 4-5 çeyrek sürdürülmesi halinde “istihdamda” iyileşme sağlanması umulmaktadır. Bu teze göre “sürdürülebilir büyüme” başarılırsa, devamında yatırımlarda belirgin artış beklenebilir. Nitekim “kur geçişkenliği” ile Türkiye varlıklarının ucuzlaması, ülkeye fon gelişini hızlandırabilir. Buradaki sorun, şirketlerimizin ve ürünlerimizin “çok ucuza gidiyor” olmasıdır.

- YEP’in başarı şansı

Programın işe yarayıp yaramadığını nasıl anlayacağız? Bunun için en az 1-2 çeyrek (3, 6 ay) zaman geçmesi gerekir. Zira ancak bu sürede uygulamanın ilk sonuçları görülür. Konuya ilgi duyanlar başarı veya başarısızlığı anlamak için dört göstergeye izleyebilirler: Faiz, döviz, enflâsyon, istihdam. İyileşmenin olup olmadığı, yoksa durumun daha mı kötüleştiği bu göstergelerin seyrinden anlaşılabilir. Yoksa, yazımızın önceki bölümünde belirtilen Kasım ayı dış ticaret verilerine bakarak “ihracatın zıpladığını” söylemek için çok erkendir.

SONUÇ YERİNE

Yazımızda, küresel gelişmelerden negatif ayrışarak, ülke varlıklarının yabancılar için ucuzlaması, halkın fakirleşmesi, hızla yükselen enflâsyonun ve işsizliğin önemsenmemesi üzerine kurulu “faiz düşürme” uygulaması sonrası hızla değer yitiren TL konusunu çeşitli yönleriyle incelemeye çalıştık.

Görünen o ki, ülkenin üretim ve dış ticaret yapısının, yabancı para cinsi borçlarının, böyle bir “düşük faiz-yüksek kur” ekonomi politikasını uygulamaya elverişli değildir. Bu bağlamda YEP’in de başarı şansı yoktur. Çünkü ülkenin “mukayeseli üstünlükleri”, yıllardır uygulanan hatalı uygulamalarla çok zayıflatılmıştır. Bu durumda, uygulanan “düşük faiz- yüksek kur” politika aracına: “yoksullaştıran kur politikası” denilebilir. Bu politikaya karşı, parası olan döviz alıp korunmaya çalışırken, parası olmayan sonuçlarına mahkûm olmakta ve hızla yoksullaşmaya devam etmektedir.

Ulusal paranın yabancı paralar karşısındaki düzeyi, ülkenin ekonomi çarklarının çalışması veya dişlilerin kırılmaması için hayati önemdedir. Kullanım dozuna göre ekonominin ilacı da olabilir, zehri de. Görünen o ki, aşırı yükselmiş kurlar şu anda Türkiye ekonomisini zehirlemektedir. Bir başka ifadeyle, ekonominin tüm göstergeleri kötüye giderken deneyimlenen “yönetimin faiz inadından” halkın faydasına bir sonuç çıkmadığı açıktır

Böyle bir uygulamanın (dünyada 40 dolayında bankanın faiz artırma gereğini duyduğu bir ortamda TCMB’yi faiz düşürmeye zorlaması) nedenlerinden biri, iktidarın seslendiği tabanın önemli bir kısmının “dini gerekçelerle” faize karşı takındığı tutumdur. Zaten siyasal iktidar rengini, son yıllarda sadece milliyetçilik değil, siyasal İslamcılık olarak vermekteydi.

Ülke yönetimini üstlenen siyasal parti, 2015 yılından bu yana söylemi giderek değiştirdi. Artık bir yandan çok daha sert, otoriter, baskıcı bir karaktere bürünmüşken, diğer yandan milliyetçi ve siyasal İslamcı söylemlere daha fazla başvurmaktadır. Burada kuşkusuz, AKP’den giderek artan kopmalar karşısında, özellikle de mütedeyyin-dindar seçmeni konsolide etme çabası mevcuttur.

Diğer taraftan, yüksek enflasyon ve bu nedenle de fiilen “negatif reel faiz” olgusunun varlığına rağmen faizleri indirmenin sınıfsal bir karşılığı bulunmaktadır. İktidar Bloku, inşaat emlak sektörüne düşük faiz desteği vererek sınıfsal çıkarını da, iktidarını da korumayı amaçlamaktadır.

Başka bir açıdan görünen o ki, negatif reel faiz uygulamasının sonucu aşırı değer yitiren TL’nin ülkeye, isimlerini burada saymak istemediğimiz Uzakdoğu ülkeleri gibi “ucuz emek” mukayeseli üstünlüğü sağlayacağıdır. Zaten yıllardır uygulanan işgücü politikaları ve çalışan nüfusun yaklaşık yarısının “asgari ücretli” olması gerçekleri, YEP’in gerçek ereğinin de bu olduğunu düşündürmektedir.