EKONOMİMİZDE KÜÇÜLME

ERSİN DEDEKOCA

Türkiye İstatistik Kurumu (TUİK)’nun dün açıkladığı “ekonomik büyüme” rakamlarına göre, Türkiye ekonomisi yılın ikinci çeyreğinde, geçen yılın aynı dönemine kıyasla yüzde 9,9 oranında küçüldü. Bir önceki çeyreğe göre ise küçülme yüzde 11’e ulaşırken, bu oran 1998 yılından bu yana en sert daralma anlamına gelmektedir.

Açıklanan küçülme 9,9 gibi, çift haneli rakamın sadece 0,1 altında bir gerçekleşme sayısı olunca, TÜİK’nun açıkladığı rakamlarının “güvenirliği”, bu kez de yine tartışmaların başat konusu olacak gibi görünmektedir.

Nisan-Haziran 2020 dönemini kapsayan yılın II. çeyrek rakamlarına göre, son bir yılın Gayrisafi Yurtiçi Hâsılası (GSYH) 743 milyar Dolar oldu, “kişi başı gelir” ise 9 bin Dolar’ın altına indi.

TÜİK tarafından açıklanan verilere göre ülkenin, önceki çeyrekteki minik büyümesi de eksi yüzde 0,1’e revize edildi. Böylece bu son çeyrek daralma ile iki çeyrek üst üste küçülerek,“teknik resesyona (durgunluğa)”girilmiş oldu.

GENEL OLARAK BÜYÜME SAYILARI

Her şeyden önce, 2019’un aynı dönemine göre yüzde 9,9 olarak açıklanan küçülmenin, açıklama öncesinde yapılan tahminlerin gerisinde kaldığını söyleyebiliriz. Söz konusu dönem için beklenti yüzde 12-15 arasında bir küçülmeydi. Bir başka anlatımla anılan küçülme rakamı, görece düşük bir oran olarak değerlendirilebilir.

Söz konusu ekonomik daralma değerlendirirken, 2019’un 2. çeyreğinde de 2018’e göre ekonominin yüzde 1,7 küçüldüğünü; bu nedenle oluşan baz etkisinin, daha da kötü bir küçülme sayısının ortaya çıkmasını matematiksel olarak engellediğini hatırlatmakta yarar bulunmaktadır.

Yukarıda da belirttiğimiz gibi, ilân edilen küçülme sayısının, çift haneli sayının sadece 0,1 sayısı kadar altında kalması, konunun tartışmaya açık bir yönü olarak durmaktadır.

Söz konusu oran, Türkiye’nin de içinde bulunduğu Ekonomik Kalkınma ve İşbirliği Teşkilatı (OECD) ülkeleri grubunun bu yılın II. çeyreğindeki ortalama daralması ile neredeyse aynıdır. OECD ülkelerinin ekonomik daralması da yüzde 9,8 olmuştur. Bir diğer ifadeyle ülke, bir anlamda içinde bulunduğu ülkeler ligine benzer oranda daraldı.

Bilindiği gibi ülkenin en yüksek ekonomik daralması, krizin “teğet geçtiği” söylenen globâl kriz sırasında, 2009’un ilk çeyreğinde yüzde 14.54 olarak gerçekleşmişti. Keza bu yılın ikinci çeyreğindeki küçülme, ekonominin “mahvolduğu” dönem olarak bilinen 2001 krizinin son çeyreğindeki yüzde 9.88’lik küçülmeyle neredeyse aynıdır.

BÜYÜMENİN (KÜÇÜLMENİN) BİLEŞENLERİ

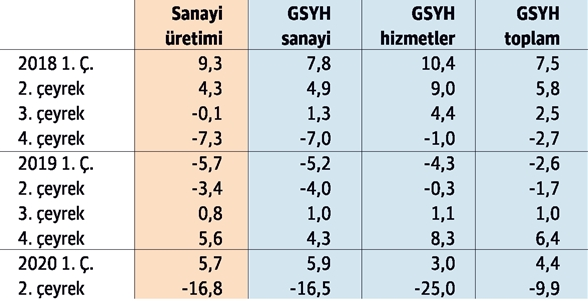

Bu çeyrekteki büyümeye katkı sunan “üretim bileşenlerini” incelediğimizde, dünyanın her yerinde olduğu gibi hizmet kesiminin yüzde 25, sanayinin 16,5 gibi “sert daraldığına” tanık olmaktayız. Tarımın bu dönemki etkisi yüzde 4 ile pozitif katkı şeklinde olmuştur. Diğer sektörel katkılara baktığımızda da, inşaatın yüzde 2,7 daralıp, salgında aksine hız kazanan sektörler olan bilgi iletişim faaliyetleri yüzde 11, finans ve sigorta faaliyetleri ise yüzde 27,8 oranlarında büyümüş olduğunu görmekteyiz.

Bir önceki yılın aynı dönemine göre “sanayi üretiminde”, “ana üretim bileşenlerinde” ve “GSYH”’da gerçekleşen büyüme değişimleri aşağıdaki tabloda gösterilmiştir:

Kaynak: TÜİK

GSYH’ya “harcamalar bileşenlerinde” baktığımızda ise, hane halkı tüketiminin yüzde 8,6, yatırımların yüzde 6,1, kamu harcamalarının ise “sadece” yüzde 0,8 gerilediğini görmekteyiz. Buradan kamunun yaptığı harcamaların daralmayı “göreceli yumuşatıcı” bir etki yaptığını söyleyebiliriz. TÜİK verilerine göre, yatırım harcamalarını gösteren “sabit sermaye oluşumu” yılın ikinci çeyreğinde yüzde 6,1 daraldı. Bu veriler, 2018’in ikinci yarısından bu yana yatırım harcamalarının “kesintisiz” daraldığını doğrulamaktadır.

2020’nin ikinci çeyreğinde mal ve hizmet ithalâtı yüzde 6,3, ihracatı ise yüzde 35,3 oranlarında azalmış durumdadır. İhracat performansını, turizmdeki keskin düşüşün iyice aşağı çektiğini görmekteyiz. Yılın geri kalan bölümünde de turizmin canlanmasının olanaklı olmadığı da genelde öngörülmektedir.

İthalâttaki yüzde 6’lık “kısmen daha sınırlı düşüş” nedeniyle net dış talep büyümeyi 8 puana yakın baskılamış olmaktadır. Stoklar ise önceki çeyreklerin devam eden etkisi ile büyümeye 5 puana yakın yardımcı olmuştur.

GSYH’DA DÜŞÜŞ

TÜİK verileri, son bir yıllık dönemdeki GSYH büyüklüğü 743 milyar Dolar’a, kişi başına gelirin de 8.934 Dolar’a düştüğünü göstermektedir. Bu rakamlar, kişi başına düşen ulusal gelirin 11 yıl öncesine (2009) geri gittiğini göstermektedir.

Konuya yılsonu olarak baktığımızda da durum umutsuzdur. Bu yılın tümü için GSYH büyüklüğü hedefi 812 milyar Dolar idi. Son bir yıllık hesaplamanın içinde, geçen yılın ikinci yarısının görece yüksek tutarı da bulunmaktadır. Bu yılın ikinci yarısında ise, korona etkisi tümüyle sıfırlansa bile GSYH’ın, yüksek kur yüzünden döviz bazında daha düşük gerçekleşeceği güçlü bir olasılıktır.

Bilindiği gibi bu yılın tümü için dolar kurunun ortalama 6 TL olarak öngörülmesine karşın, yılın ilk sekiz ayındaki ortalama 6.61’i bulmuştur. Bu durumda ortalama Dolar/TL kuru yılın ikinci yarısında 7’nin çok üstünde oluşacak ve bu olgu da döviz bazındaki yılsonu GSYH’nin düşük görünmesi sonucunu getirecektir.

İKİNCİ ÇEYREK GERÇEKLEŞMELERİNİN GÖSTERDİKLERİ

Her şeyden önce ülkenin, ekonomik faaliyetlerin adeta durduğu bir çeyreği yüzde 9,9 küçülmeyle atlatmış olduğunu söylemeliyiz. Ancak bu atlatmanın sürdürülüp sürdürülemeyeceği, keza henüz “dibe varılıp varılmadığı” konularında pek çok belirsizlik bulunmaktadır. Tüketim, yatırım ve ihracat daralırken, tek büyüyen parametre stok artışı olmuştur. Bu stokların ileride ekonominin önünü açıp açamayacağı (talep olmazsa?) konusu bir belirsizlik olarak durmaktadır.

Öncelikle, ekonomideki sert küçülmeyi sadece korona salgınına bağlamanın çok yanıltıcı bir yaklaşım olacağını düşünmekteyiz. TÜİK verilerinin ayrıntısına baktığımızda, hem içinde bulunduğumuz durum hem de ilerisi için çok ciddi tehditlerin izlerini görmekteyiz. İhracattaki yüze 35’lik küçülme, özel tüketimde yüzde 8,55’i bulan daralma ve yatırımlardaki olumsuz gidişi birlikte değerlendirdiğimizde, öncelenmesi gereken “istihdamdaki büyük kayıp” olgusunun telafi edilmesinin çok zor olacağı açıkça ortaya çıkmaktadır.

Mevcut durumun ekonomiyi sürdürülemez bir noktaya sürükleyerek sıkıştırdığı, finans piyasalarını aşırı ölçüde “gerdiği” sürekli dillendirilmektedir. “Bankalara sopa gösterilmek” suretiyle zorlama yoluyla yaratılan “kredi patlaması” sayesinde “yapay bir büyüme” yaratma veya küçülmeyi azaltma politikasının sürdürülmesi, olanakların sınırına varılması nedeniyle artık uygulanamaz görülmektedir.

Tehdit niteliğinde görülen önemli bir sıkıntı da, GSYH ile “cari açık” ilişkisi olarak durmaktadır. Genel olarak cari açığın, ekonomik büyümenin ve yatırımların hızlı arttığı dönemlerde yükseldiği bilinmektedir. Tersine ekonominin durakladığı ve küçüldüğü dönemlerde ise cari açık ya azalır, ya da “cari fazlaya” dönüşür.

Bu yılın ikinci çeyreğinde, bu konuyla ilgili bir kırılganlık (hatta tehdit) ortaya çıkmıştır. Öyle ki bu olgu, ekonomideki sert küçülmeden bile daha önemli ve tehlikeli bir gelişme olarak nitelenmektedir. Bir tarafta ekonomi tarihinin en sert küçülmelerinden birini yaşarken, “cari açığın GSYH’ye oranı” da tarihin en yüksek düzeylerinden birine yükseldi. Ekonomi yüzde 9,9, özel tüketim yüzde 4,9 küçülürken ve yatırımlardaki daralma sürerken, cari açığın GSYH’ye oranı yüzde 7,78’e fırladı. Bu oranın, büyüme hızının yüzde 10’un üzerinde çıktığı 2011 yılındaki oranlarla yarışan bir düzeyde olduğunu hemen eklemeliyiz.

Ekonomi yüzde 10 büyürken ortaya çıkan “cari açık oranı”na, ekonomi yüzde 10 küçülürken ulaşmak, ekonominin kırılganlığını “alarm verici” şekilde artıran bir durumdur. Üstelik kırılganlığın, döviz rezervlerinin düzeyi tehlikeli ölçüde düşmüşken yaşanması, riski daha da artırmaktadır. Yazımızın konusunu aştığından ayrıntısına girmemekle birlikte, bu kırılganlığın başat nedeninin “üretim ve tüketim modellerinde yanlışlık”, “kurumsallaşmamış ekonomi” olduğunu söylemeliyiz.

Son olarak, gelişen ülkelere kıyasla çok daha hacimli bir canlandırma hareketine giren, ancak bunu yaparken yüksek enflâsyon yaşayan Türkiye, ne yazık ki “gevşek finansal koşullar” elde etmek isterken, yılın kalanında “sıkı finansal koşullar” ile yüzleşmek durumunda kalacağını söylemeliyiz. Hatta öyle ki, bu süreçte uzun vadeli faizleri yukarı hareketlenen belki de tek ülke olacaktır. Rezervlerin önemli oranda kullanılmasına rağmen TL değerindeki erime de, çizdiğimiz bu fotoğrafa katkıda bulunmaktadır.

Yazımızın sonunu, Hayri Kozanoğlu hocamızın saptamasını aktararak bağlamak istiyoruz:

“ekonomi yönetiminin durgunluğu sosyal transferlerle değil, kredi büyümesiyle aşma stratejisi ciddi yanlışlar barındırıyor. Kamu bankalarının verdiği sübvansiyonlu konut ve taşıt kredileri, desteklerin büyük ölçüde rantiye kesimlere yönlendirilmesine yol açtı. Önümüzdeki aylarda hem talebin gereksiz öne çekilmesinin, hem kamu bankası bilançolarının yıprandırılmasının, hem de enflâsyonun azdırılmasının olumsuz sonuçlarını göreceğiz.”