Türkiye riskinin artmış olması zaten alınan kredilere ya faiz ya tutar veya vade olarak yansıyor. Riskin yükselişinin bedelini ödemeye başladık bile. Kurun kısa sürede daha da yükselmesi durumunda bazı şirketler batak hale gelebilir!

Küresel piyasalar bir Doğu bir Batı kaynaklı gelişmelerden darbe üstüne darbe yemeye devam ediyor.

Piyasaların türbülansı Çin ile ABD arasında gidip gelirken, en büyük darbeyi gelişen ülkeler yaşıyor. Çin şokunun etkisi azalırken, FED etkisi toplantı tarihinin yaklaşmasına paralel artıyor. Arada da Çin’in yaydığı dalgaların diğer gelişen ülkelerdeki tahribatına tanık oluyoruz.

-Bunlardan biri Brezilya. Birkaç yıl önceye kadar dünya ekonomisinin yıldızlarından biri olarak gösteriliyordu. Artık Çin’e daha az emtia satıyor. Bir de FED’in faiz artıracak olmasının yarattığı sermaye hareketlerinden en olumsuz etkilenen gelişmekte olan ekonomi. Para birimi dolara karşı en çok değer kaybeden ve politika faizleri en yüksek ülke. Geçen hafta kredi notu yatırım yapılabilir düzeyin altına düşürüldü. Diğer bazı gelişen ülkelerin not kırılımı da daha önce gerçekleşmişti.

-Türkiye ekonomisi de küresel piyasalardaki dalgalanmadan ve gelişen ülkelerden sermaye çekilmesinden negatif etkilenenlerin başında geliyor. TL, Brezilya Reali’nin adından dolara karşı en çok değer yitiren ikinci para birimi. Kredi kuruluşlarının önümüzdeki dönemde takvimi belirli gözden geçirmeleri var. Kredi notunun bir kuruluş tarafından düşürülmesi halinde Türkiye de yatırım yapılabilir seviyenin altına inecek.

-Böyle bir durumun gerçekleşmesi Türkiye’ye lig kaybettirecek. Bu açıdan önümüzdeki dönemde yaşananlar, ekonomide ve siyasetteki gelişmeler ve önlemler belirleyici olacak.

-Ancak şimdiye kadarki gelişmeler de maalesef pozitif değil. Adım adım bu lig düşüşüne doğru yaklaşıyoruz.

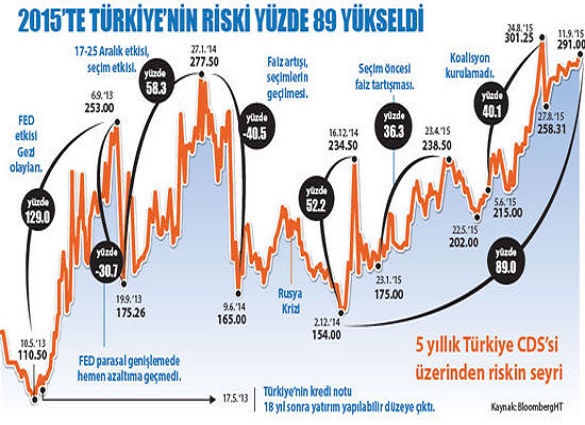

-Bunun en iyi öncü göstergesi de kredi iflas sigortası (CDS) fiyatları. Bitişikte de izlenebileceği gibi, 5 yıllık CDS’ler Türkiye’nin riskinin yılbaşına göre yüzde 89 arttığını gösteriyor. 2014 sonunda 154 düzeyindeki Türkiye CDS’i geçen hafta Brezilya’nın etkisiyle 291’e kadar yükseldi. Buna göre 7 Haziran’dan sonraki Türkiye riski artışı da yüzde 40’a çıktı.

-Gelişen ülkelerin türbülansa girmesini Mayıs 2013 olarak alırsak aynı CDS’lerin değeri o tarihte 110.50 idi. Buna göre risk artışı yüzde 163’e vardı. Yani Türkiye’nin kredi notunun yatırım yapılabilir düzeye çıktığı Mayıs 2013’e göre kredi riski 1.5 kat daha artış kaydetti. Riskteki bu artış bize notu korumanın zorluğunu da gösteriyor.

-Dolayısıyla piyasa zaten kredi riskini yükseltmiş. Buna karşılık risk primini yani faizi de artırmış. Türkiye riskinin artmış olması zaten alınan kredilere ya faiz ya tutar veya vade olarak yansıyor. Riskin yükselişinin bedelini ödemeye başladık bile.

-Ancak bedel ödeme sadece bununla sınırlı değil. Aynı zamanda geçmişte alınan krediler için de geçerli. Çünkü gelişmeler faizlerin yanında kurları da artırıyor. Hatta asıl kurları artırıyor. Geçen hafta dolar ve sepet bazında izlenen kur rekor düzeye çıktı. Dolar 3.06’yı, sepet kur 3.25’i gördü. Kurda yılbaşına göre dörtte bir düzeyinde artışlar yaşandı.

-Bu artış, borçlarının yarıdan fazlasının, yaklaşık yüzde 55’inin döviz kredisi olması nedeniyle şirketlerin kredi yükünü atırıyor. Şirketlerin yurtdışından borçlanması 270 milyar dolar. 170 milyar doları için açık pozisyon şeklinde. Dolayısıyla kur arttıkça şirketlerin borç yükü artıyor.

-Kurun kısa sürede daha da yükselmesi durumunda ise bazı şirketler batak hale gelebilir ve kredilerin geriye ödenmesinde sorun yaratmaya başlayabilir. Bu durum hem şirketler için hem de bankalar için ciddi bir risk. -Dolar kurunun 3 lirayı bulması bir yerde absorbe edilebiliyor. Ama öyle anlaşılıyor ki, 3 liranın üzerindeki bir kur şirketleri zorlamaya başladı. Bundan sonra kur yükselişleri kontrol altına alınamazsa sorun giderek büyüyecek ve bir kredi sorununa, kredi krizine dönüşebilecek.

KREDİ NOTUNA DİKKAT

-Bu açıdan da Türkiye’nin kredi notunda meydana gelebilecek aşağı yönlü bir kırılmanın bizzat kendisi ekstra bir negatiflik oluşturacak. Döviz kurunu belki daha da yükseltecek veya yüksekliğini kalıcı hale getirecek.

-Kredi notundan önce şu anda piyasalardaki fiyatlamalar, CDS fiyatları ve döviz hareketleri de bize bunu söylüyor.

BU KÖTÜ GÜNLER DE GEÇECEK, KARAMSARLIK KORKAKLIKTIR!

-Üstelik Çin ve FED etkileri de sürecek. Türkiye’nin kendinden kaynaklı sorunlar ise hemen bitmeyecek.Bütün bunlar riski daha artırabilecek gelişmeler. Buna bağlı olarak Türkiye kur artışı, kredi riski artışı sarmalına girebilir ve daha zor bir dönemden geçmeye aday olabilir.

-Bu açıdan en kötünün geride kaldığını söylemek için henüz erken. Ancak en yaşlı duayen tarihçimiz Halil İnalcık’ın dediği gibi, “Bu kötü günler de geçecek. Karamsarlık korkaklıktır.”

SONUÇ: “Umutsuzluk yok! Güngelir gül de açar bülbül de öter.” Sezai Karakoç