Türkiye, dünyada Çin ve Tayvan’ın ardından ilk çeyrekte en hızlı büyüyen ülke (!) olma başarısı gösterdi! “Ekonomi böyle hızlı büyürken benim refahım niçin kötüleşiyor?”, “işsizlik kol gezerken ekonomi nasıl hızlı büyüyor?” sorularına yanıt bulmaya çalışacağız.

ERSİN DEDEKOCA

Türkiye İstatistik Kurumu (TÜİK)’nun 1 Haziran’da açıkladığı Ocak- Mart 2021 dönemini kapsayan “gayrisafi yurt içi hasıla (GSYH)” verilerine göre, Türkiye ekonomisi yılın ilk çeyreğinde, bir yıl öncesinin aynı dönemine kıyasla yüzde 7 oranında büyüdü. Beklentiler yüzde 6,5 civarı büyüme rakamına işaret ediyordu.

Söz konusu büyüme oranı, 2018 ilk çeyreğinden bu yana en yüksek büyüme rakamı olurken Türkiye, dünyada Çin ve Tayvan’ın ardından ilk çeyrekte en hızlı büyüyen ülke (!) olma başarısı gösterdi!.

Hatırlanacağı gibi Türkiye ekonomisi, 2020’nin genelinde yüzde 1,8 büyürken, dördüncü çeyrekte GSYH yüzde 5,9 artış göstermişti. Böylece, 2020’de çoğu ülkenin ekonomisi daralırken, büyüyen nadir ülkelerden biri Türkiye (Çin’den sonra dünyada tek pozitif büyüme sağlayan ülke) olmuştu. Geçtiğimiz yıl yaşanan büyüme, kamu bankalarının görev zararına yol açan “hormonlu kredilerin” dopingiyle, sonuçları tartışmalı ve refah getirmekten uzaktı.

Açıklanan ilk çeyrek büyüme de, önceki yıl son çeyrek ve tam yıl büyümeleri duyurulduğunda izlenen tartışmaları ve özellikle aşağıdaki üç soruyu yeniden gündeme taşıdı:

*Büyüme özünde üretim demekse, çok üretim de arz artışı sayesinde düşük fiyat artışı anlamına geliyorsa, ülkenin enflâsyon oranı niçin yüksek?

*Söz konusu yüksek büyümeyi sağlayan üretim, hangi yöntem veya teknik sayesinde “çalışan sayısı azalırken” gerçekleşebildi?

*Bu yüksek büyüme oranlarına karşın, yaklaşık yirmi yıl önce 3-4 bin Amerikan Doları ($) olan, 2013 ve 2014 yıllarında 12 bin $’ın üstüne çıkan “kişi başı ulusal gelir”, niçin son 6 yıldır 8-9 bin $ arasına sıkışıp kalmıştır?

Beklentilerin üzerinde gerçekleşen 2021 yılı ilk çeyrek yüksek büyüme oranlarının irdelenmesi, neden ve sonuçları hakkında çıkarımlar yapmak da bu haftaki yazımızın konusu olmuştur.

ANA BAŞLIKLARDA İLK ÇEYREK BÜYÜME SONUÇLARI

- Yıllıklandırılmış Büyüme Oranı Yüzde 2,4

Bilindiği gibi yüzde 7 olarak açıklanan oran, ilk çeyrekte geçen yılın aynı dönemine göre büyümeyi göstermektedir. Ancak son bir yılda, önceki bir yıla göre ne kadar büyüme sağlandığını hesapladığımızda, bulunan oran yüzde 2,4 olmaktadır.

Bir diğer anlatımla, geçen yılın son üç çeyreği ile bu yılın ilk çeyreğinden oluşan bir yıla karşılık gelen büyüme oranı yüze 2,4’dür. 2020’nin son çeyreği ile kıyaslanınca ise yüzde 1,7’lik bir büyüme performansı ile karşılaşmaktayız.

- Çeyrek Büyüme Tüm Sektörlerde Gerçekleşmiş

TÜİK’in açıklamasından ilk çeyrekte bütün sektörlerde büyüme olduğunu görmekteyiz.

Sektörlerin toplam içerisindeki ağırlığını dikkate aldığımızda, en güçlü büyümenin yüzde 11 gibi bir oranla sanayi sektöründe olduğunu anlamaktayız. Keza sanayinin yüzde 90’nından fazlasını oluşturan “imalât sanayi”, geçtiğimiz yılın Temmuz ayından bu yana çift haneli büyümeyi yansıtmaktadır.

Yukarda da belirttiğimiz gibi, sanayide büyüme olduğu zaten bilinmekteydi. Ancak örneğin “hizmetler sektörünün”, iş yerlerinin çoğunun kapalı olduğu bir dönemde nasıl büyüdüğü, internet üzerinden yapılan satışların bu artış için yeterli olup olmadığı, doğrusu pek anlaşılamamıştır. Bu sektör geçen yıl ilk çeyrekte yüzde 2,8, bu yılın aynı zaman diliminde de yüzde 5,9’luk bir büyüme gerçekleştirmiştir. Hizmetlerde geçen yılın ilk çeyreğinde bir küçülme olmadığı için “baz etkisinden” söz edilmesi de olanaklı değildir.

Her ne kadar GSYH içindeki ağırlığı çok fazla değilse de, “bilgi ve iletişim sektöründeki” yüzde 18,1 gibi yüksek oranındaki büyüme de dikkat çekmektedir. Bu sektör, geçen yılın ilk çeyreğinde de yüzde 10,9’luk çarpıcı bir büyüme göstermişti.

- Harcama Yönündeki Bileşenlerde Değişimler

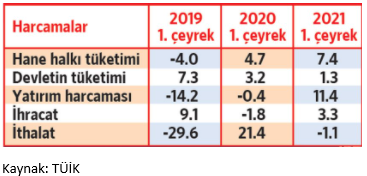

İç talep ile ilgili gelişmelere baktığımızda, “yurtiçi yerleşiklerin tüketim talebindeki” büyümenin ilk çeyrekte yüzde 7,4 olduğunu görmekteyiz. Bu oran görece güçlü bir iç talebe işaret etmektedir. Burada iki faktörün öne çıktığını biliyoruz: Birincisi, geçtiğimiz yaz aylarında ortaya çıkan güçlü kredi büyümesinin, 6-9 ay arasında sürmesi beklenen etkilerinden kaynaklanan talep artışıdır. İkincisi, tüketici güvenine olumlu yansıyan, Kasım ayında ekonomi yönetiminde gerçekleşen değişim ve “sıkı para politikası” ile “TL’deki değerlenme” ve “enflasyondaki düşüş beklentisinin” canlı tuttuğu “iç taleptir”.

2021’in birinci çeyreğinde GSYH’yı “harcamalar” yönünden oluşturan kalemlerin, önceki yılların birinci çeyreklerine göre artış yüzdelerini gösteren yukardaki tablo, önceki paragrafta açıkladığımız hususları doğrulamaktadır. Tekrarlarsak, ilk üç ayda “kredilerle şişmiş hane halkı tüketimi” hızlı artarken, kaynak sıkıntısına düşen devletin harcamalarının artış hızı ise yüzde 1.3’e kadar düşmüştür.

Yüzde 30’ları bulan makine ve teçhizat yatırım artışı, “harcama” tarafından büyümeye en güçlü desteği veren kalemlerden birisi olmuştur. İmalât sanayi ürünlerine yönelik artan iç ve dış talep, stokları eritip, kapasite kullanımını arttırarak yeni yatırım ihtiyacı yarattığı anlaşılmaktadır. Uzun süredir gerileyen makine ve teçhizat yatırımlarının son dokuz aydır artış eğiliminde olması olgusu da, bu yatırım ihtiyacından kaynaklanmaktadır.

İmalat sanayi ürünlerine gelen dış talep, ihracatın yüzde 3,3 büyümesine katkı sağlamıştır. Geçtiğimiz yıla göre altın ithalâtının azalması yoluyla toplam ithalât düşmüş, bu düşüş de dış ticaretin büyümeye pozitif katkı vermesine yol açmıştır. Özel sektörün yatırım harcamalarının arttığı bu dönemde, salgın yardımlarının tetiklediği dış talep ve yükselen kur ihracatı artırıp, ithalâtı azaltmıştır.

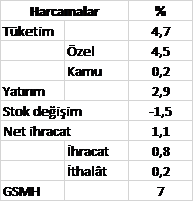

“Harcamalar yöntemiyle büyümeye katkılar” aşağıdaki tabloda özetlenmiştir:

Kaynak: TÜİK

Sonuçta, büyümenin ana bileşenleri olan üretim, yatırım ve ihracatta başı çeken lokomotifin imalât sanayi olduğu anlaşılmaktadır.

- Genel Fakirleşme

Açıklanan verilere göre, bu yılın ilk çeyreğinde yıllıklandırılmış GSYH, geçen yılın aynı dönemine göre 36.4 milyar $ birden gerileyerek, 728.5 milyar $’a düşmüştür. Geçen yılın birinci çeyreğinde Türkiye 764.9 milyar $’lık bir ekonomik büyüklüğe sahipti.

Diğer yandan, yüzde 7 oranında ulusal ekonominin büyüdüğü bu dönemde “kişi başı ulusal gelir” de, 9 bin 201 $’dan 8 bin 711 $’a düştü. Bir başka anlatımla, yurttaşlar kişi başına 490 dolar fakirleşti.

2002 yılından bu yana ülkeyi yöneten Hükümetin, 2023 yılında Türkiye ekonomisini dünyanın en büyük ilk 10 ekonomisi arasına, kişi başı milli geliri de 25 bin $ seviyesine çıkarma vaadi bulunmaktadır. Ancak bu aybaşında açıklanan GSYH verileri, dünyanın en büyük ilk 16 ekonomisinden biri olan Türkiye’nin sürekli geriye düşerek, ilk 20’nin dışına bile düşme riskine işaret etmektedir. Keza, ekonomideki istikrarsızlığın etkisiyle, 2013’de 12 bin 519 $ olan “kişi başına ulusal gelir”, son 8 yılda 3 bin 808 $ birden eriyerek, 8 bin 711 $’a gerilemiştir.

- Yurttaş ve Emekçi Büyümenin Neresinde?

Bu bölümde, “ekonomi böyle hızlı büyürken benim refahım niçin kötüleşiyor?”, “işsizlik kol gezerken ekonomi nasıl hızlı büyüyor?” sorularına yanıt bulmaya çalışacağız.

Konuya yakından baktığımızda, öncelikle sektörler arasında dengesiz bir büyümenin söz konusu olduğunu görmekteyiz. Örneğin imalât sanayi, özellikle dışsatım ağırlıklı olarak, aşılamalar nedeniyle toparlanmaya başlayan dış talebi karşılamak için doludizgin, çoğunlukla işçilerin sağlığını ihmal eder şekilde üretim yapmaktadır. Sonuçta bu dönemde, sanayi büyümesi yüzde 11,7 ile şaha kalkarken, inşaatta ise sadece yüzde 2,8 büyüme sağlanabilmiştir.

Kronik hale gelmiş ve yapısal bir sorun olan işsizlik sorunu devam etmektedir. 2019’da yüzde 13,7 olan işsizlik 2020’de yüzde 13,1 şeklinde gerçekleşmişti. Milyonlarca yurttaşın işsiz veya işgücü piyasası dışında bulunması, bu konunun zaten yapısal bir sorun niteliğinde olması nedeniyle istatistikleri doğrudan etkilememektedir. Keza “kısa çalışma” veya “ücretsiz izin” programından yararlananlar, gelirleri düşmesine karşın, işgücü içerisinde görünüyorlar. Böylelikle emek kesimi yoksullaşırken, bu durum işsizlik verilerine tam yansımamaktadır.

Covid-19 salgınında Türkiye yönetiminin yaptığı “nakdi ücret destekleri”, GSYH’nin sadece yüzde 1,2’si civarındadır. Aynı oran, örneğin ABD’de yüzde 25’e kadar varabilmektedir. Dünya Bankası’na göre 2018’de yüzde 8,5 olan “ülkemizdeki yoksulluk oranı”, 2020’de yüzde 12,2’ye yükselmiştir. Kısacası, ekonomi pastası büyüse de, bundan pay alamayan yaygın bir kesim mevcuttur.

İşgücü ödemelerinin katma değer içerisindeki payı 2020’nin ilk çeyreğinde 39 iken, 2021’in aynı döneminde yüzde 35,5’e düştüğünü görmekteyiz. Bu da haliyle emeği ile geçinenlerin satın alma gücünün zayıflaması anlamına gelmektedir. Buna karşın aynı dönemde kârların payı yüzde 41,9’dan, yüzde 45,8’e yükselmiştir.

Deflatör Çelişkisi

TÜİK’nun açıkladığı rakamlara göre Türkiye’nin ulusal geliri (GSYH), 2021 yılı ilk çeyreğinde geçen yıla göre cari fiyatlarla yüzde 29,13 oranında arttı. Yukarıda da belirttiğimiz gibi bu artışın yüzde 7’si büyüme kaynaklıdır. Anılan “nominal büyümeyi” “reel büyümeye” dönüştüren fiyat endeksi 20.68 olmaktadır. Bu sayıya (fiyat endeksine) “deflatör”, bir başka ifadeyle, “nominal büyümeyi fiyat artışının ‘yanıltıcı’ etkisinden arıtan oran” denilmektedir.

Deflatör olarak bulunan bu fiyat artışıyla, TÜİK’in hesapladığı fiyat artışı (TÜFE’de diyebiliriz) genellikle aynı olmamakta ve arada fark bulunmaktadır. Örneğin geçen yılın ilk çeyreği için kullanılan “deflatör” yüzde 11, TÜFE artışı yüzde 12, Yİ-ÜFE artışı yüzde 9 idi. Görüldüğü gibi geçen yıl deflatör-TÜFE farkı 1 puandı.

Oysa bu yılın ilk çeyreğindeki TÜFE’nin geçen yıla göre artışı yüzde 15.59. Oysa deflatör yüzde 20.68, yani arada tam 5 puanlık fark var. Öbür taraftan, Yİ-ÜFE cephesinden bakarsak fark çok daha büyüktür, çünkü İlk çeyrekteki yıllık Yİ-ÜFE artışı yüzde 28.16 olup, fark 8 puana yükselmektedir.

Bu durumda eğer deflatör doğru deniliyorsa, o zaman TÜFE’deki artışın düşük hesaplandığı kabul edilmiş demektir. Tersine, TÜFE’deki artış doğru olduğu söyleniyorsa, o zaman da büyümeye ilişkin oranlardan ya cari olanı ya reel olanı tam doğruyu göstermediğine işaret etmektedir.

- İkinci Çeyrekte Baz Etkisiyle Coşacak Büyüme

TÜİK’in açıkladığı büyüme rakamlarının yüksek çıkmasında bir diğer destek de “baz etkisinden” geldi. Ama sonuçta, salgının etkilerinin ağır hissedildiği yılın ilk üç ayında Türkiye ekonomisi yüzde 7 gibi yüksek bir büyüme gerçekleştirdi.

Önümüzdeki Eylül ayı sonunda açıklanacak Türkiye’nin” ikinci çeyrek büyümesinde”, söz konusu baz etkisi çok daha yüksek olacaktır. Çünkü geçen yıl bu dönemde ülke ekonomisinin, 2019 yılının aynı dönemine göre yüzde 9,9 oranında (10 değil!) küçüldüğü açıklanmıştı.

Söz konusu baz etkisi sayesinde bu yılın ikinci çeyrek döneminde “çift haneli”, mevsimlik etkiyle birlikte 20’ler civarında daha yüksek büyüme beklenmektedir. İşsizliği, enflâsyonu, kamu borçlanması zirvede olmasına karşın popülistlerin parlatacağı bir büyüme olacaktır.

GELECEK DÖNEM BÜYÜMELERİYLE İLGİLİ KISA BİR ÖNGÖRÜ

Yukarıda yer alan koşulların neredeyse tümü son dönemde değişmiştir. Mevcut duruma baktığımızda, ekonomiye ve ekonomi dışı faktörlere bağlı belirsizliklerin artması ve TL’nin tekrar değer kaybı sürecine girmesi tüketici güvenini olumsuz etkilemeye başladı.

Ekonominin “öncü göstergelerini” kısaca döviz, borsa, altın, faiz oranlarının seyri olarak sayabiliriz. Ekonomik verilerden önce, bu göstergelerin fiyatları bize olası gelişmeleri yansıtır. Ekonomik krizin ilk habercileridir bu göstergeler.

Son bir haftadır Euro-Dolar/TL, enflâsyon, faiz; el birliği yapmışçasına tırmanıştadır. Bunlara ek olarak “ithal enflâsyon” yaygınlığının zaman dilimindeyiz. Bir diğer ifadeyle dışarıdan gelen ithal girdiler yoluyla ithal enflâsyon yağmaktadır.[ii] Zaten kur ile enflâsyon el ele verdiğinde faiz için tek yol “tırmanmak” olduğu, temel bir ekonomi gerçeğidir.

Osman Ulagay’ın yazdığına göre, 2011 yılında Türkiye’deki tüm finansal varlıkların toplam değeri 326 milyar $ iken, on yıl sonra bugün gelinen noktada tüm finansal varlıkların değeri ise sadece 322 milyar $’dır. Bu iki sayı bize, mevcut yönetimin sürekli önümüze koyduğu “büyüyen, zenginleşen Türkiye” algısının aslında, “yerinde saymayı bile başaramamış” bir ekonomi olarak değiştirilmesi gerektiğini göstermektedir. Yine aynı yazıda, BİST 100 endeksinin 2010’daki değerinin 5,10 cent, 2021 Mayıs sonundaki değerinin ise 1,7 cent olduğu hatırlatılmaktadır.

Bu bağlamda değinmemiz gereken bir diğer gerçek de, geçtiğimiz hafta açıklanan ve kimsede güven yaratmayan Mayıs ayı enflâsyon rakamlarıdır. Açıklanan bu sayılara göre TÜFE 16,5, Yİ-ÜFE 38,5, aradaki fark ise yüzde 22 gibi çok yüksektir. İki oran arasındaki 22 puan fark, eninde sonunda (iç talep olduğu sürece) perakende fiyatlara, maliyet enflâsyonu olarak yansıyacak bir potansiyel olarak durmaktadır.

Peki, bu durumda ekonominin gidişi nereye evrilecek? Paranın yukarıda özetlediğimiz akışı bunu zaten haykırıyor: Olması gerekenin kaçınılmazlığına…

Ülke üretir faiz yer, ülke üretir enflâsyon yer, ülke üretir döviz yer… Şirketlerin yüksek oranlı kârlarını yabancılar yer; ekonomi, tartışmalı da olsa büyür, bunu da tedbirsizlik, kurumsallaşmamak yer…

Kısaca, yukarıda irdelemeye çalıştığımız 2021 ilk çeyrek büyümeye en büyük katkıyı, “kredilerle teşvik edilmiş” hane halkının tüketimi ve “salgın mali destekleriyle tetiklenmiş dış talebin” yarattığı yatırımlardaki artış vermiştir. Keza İlk çeyrekte görece güçlenen TL hem vatandaşın talebini öne çekmiş, hem de ithal makine teçhizat yatırımlarını hızlandırmıştır.

Özetle, enflâsyonun yüzde 17’ye ulaştığı, geniş tanımlı işsizliğin yüzde 27,8 olarak açıklandığı bir ekonomide, sade yurttaş açısından yüzde 7 büyüme sayısının fazla bir anlamı bulunmamaktadır. Önümüzdeki aylarda da kredi genişlemesinin hız kestiği, doların 8,50’nin üzerinde seyrettiği koşullarda, baz etkisi dışında mevcut büyüme temposunun devam etmesi de olanaklı durmamaktadır.